El último Informe de Política Monetaria (IPoM) del Banco Central revela un panorama económico sombrío para el cierre de 2024, con proyecciones que no mejoran para el próximo año. Las perspectivas de crecimiento, inversión y consumo se han ajustado a la baja, mientras que la inflación sigue al alza, lo que refleja las tensiones económicas tanto internas como externas.

Según el IPoM, las expectativas para 2025 no son optimistas, y las proyecciones continúan siendo bajas, lo que podría afectar el bienestar económico de los hogares y las empresas en el futuro cercano.

Ajustes a la Baja en las Proyecciones de Crecimiento según IPoM

El Banco Central ha recortado significativamente las proyecciones de crecimiento para 2024. Inicialmente, se esperaba un rango de crecimiento entre 2,25% y 2,75%, pero ahora se ha ajustado a 2,3%, acercándose a la parte baja de este rango. La demanda interna también muestra signos de desaceleración, con una reducción de las expectativas de crecimiento del consumo privado y la inversión. El consumo privado, que se esperaba que creciera un 2% en 2024, se verá limitado a un 1,5%.

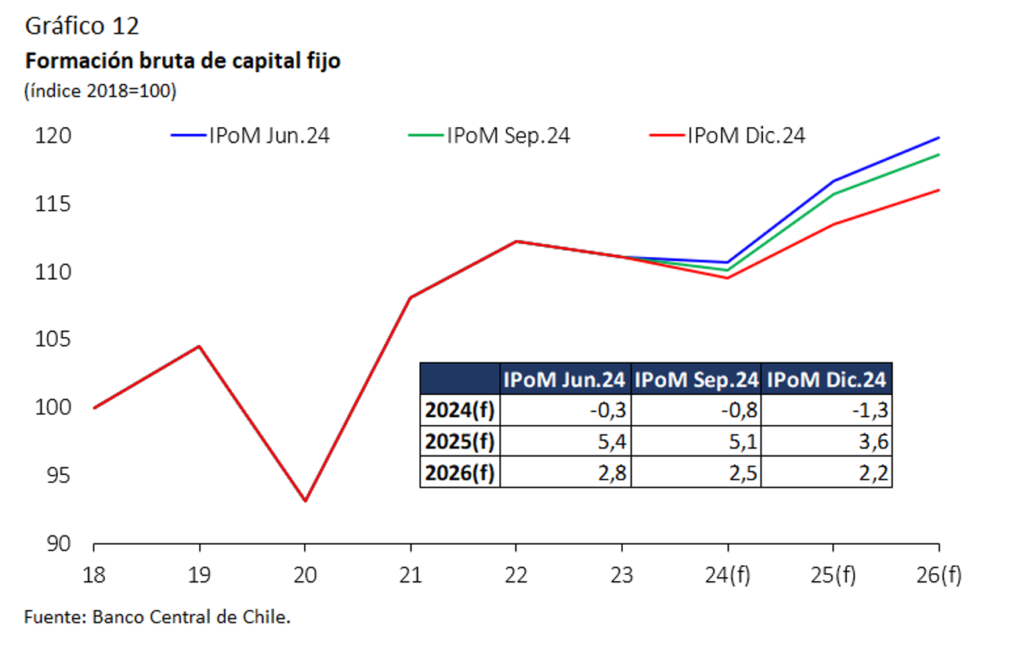

Además, la inversión se ha ajustado aún más, con una proyección negativa que ahora alcanza -1,3%. Esto refleja el débil dinamismo de sectores clave como la construcción, mientras que la industria y la minería del cobre siguen mostrando resultados favorables, aunque no suficientes para contrarrestar las dificultades en otros rubros. En general, la actividad económica del tercer trimestre fue más baja de lo anticipado, y aunque se prevé una leve recuperación en el cuarto trimestre, la tendencia negativa persiste.

La Inflación y sus Factores de Presión según el IPoM

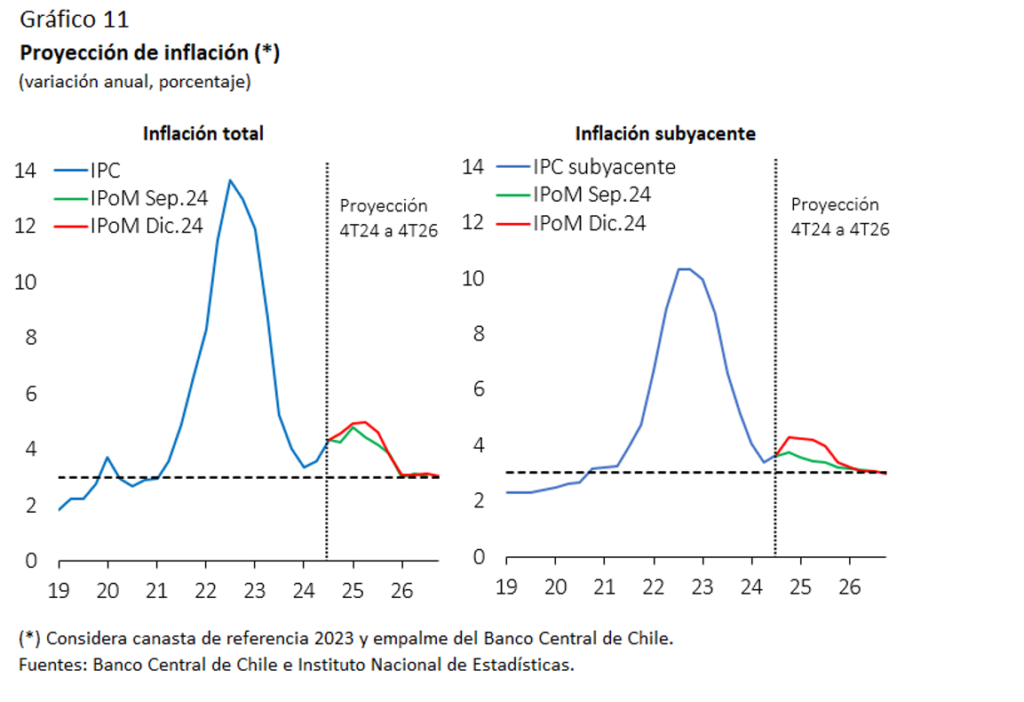

Uno de los temas más preocupantes del último IPoM es la inflación, que ha subido de 4,5% a 4,8% para 2024. Esta variación se debe a una combinación de factores internos y externos. A nivel global, la apreciación del dólar ha generado presiones sobre los precios, mientras que a nivel local, los costos laborales también han aumentado, impulsados por el reajuste del salario mínimo y la recuperación de las remuneraciones reales tras la alta inflación de años previos.

Estos aumentos en los costos de producción se han reflejado en los precios finales, lo que ha contribuido al alza de la inflación. El Banco Central espera que la inflación fluctúe en torno al 5% durante el primer semestre de 2025, lo que subraya un panorama económico desafiante en el corto plazo. La inflación subyacente, que excluye los precios más volátiles, también ha experimentado un incremento superior al esperado, lo que hace que la convergencia a la meta de inflación del 3% sea aún más incierta. Esto se traduce en un escenario de mayores costos para las empresas y un consumo más restringido en los hogares.

En resumen, el IPoM del Banco Central nos presenta un 2024 con una economía más débil de lo esperado, y aunque algunos sectores continúan mostrando resistencia, las perspectivas para 2025 siguen siendo moderadas. Con un crecimiento bajo, inflación elevada y una demanda interna débil, el panorama para el próximo año se perfila como un desafío económico continuo. Las decisiones de política monetaria del Banco Central serán cruciales para intentar estabilizar la economía, aunque los riesgos permanecen elevados.

Lee también: reforma-previsional-claves-informe-final/